富岭股份IPO:函证能印证的收入仅占六成左右 实际控制人认定存疑

- 汽车

- 2025-01-17 18:57:03

- 17

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

1月16日,富岭股份公布了摇号中签与配售结果,马上在深交所上市。

曾在美股挂牌的富岭股份,此次IPO的估值要比在美股的市值高9倍,公司在申报A股IPO期间的业绩较美股上市时突飞猛涨,但能够通过函证确认的收入也就六成左右。此外,公司多家供应商刚刚成立,就与富岭股份建立了合作关系。

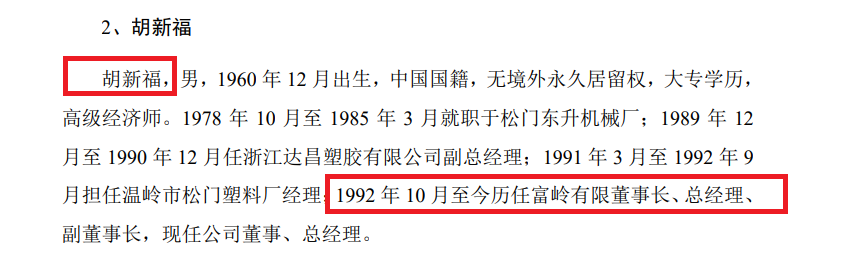

富岭股份将合计控股85.44%的江桂兰和胡乾列为共同实际控制人,却没有将公司创始人之一、前董事长及法定代表人、现董事兼总经理、江桂兰的配偶、胡乾的父亲胡新福,列为共同实际控制人,与法律规定的“实事求是”原则或不符。

从美股私有化后业绩短期翻倍估值增长9倍 多家供应商刚成立就开展巨额交易

招股书显示,富岭股份的主营业务是塑料餐饮具及生物降解材料餐饮具制造企业,产品主要是一次性餐饮具,包括刀叉勺、吸管、水杯、打包盒等。

2021-2023年、2024年前三季度,富岭股份分别实现营业收入14.58亿元、21.54亿元、18.89亿元、17.06亿元,同比分别增长36.53%、47.79%、-12.32%、27.71%;分别实现归母净利润1.16亿元、2.55亿元、2.16亿元、1.64亿元,同比分别增长50.96%、119.52%、-15.55%、0.46%。

值得关注的是,富岭股份营收中约有8成来自海外,但巨额海外收入的真实性还难以完全印证。2021-2023年,公司对国外销售额占主营业务收入的比例分别为81.57%、85.50%、73.76%,其中境外收入主要来自美国。

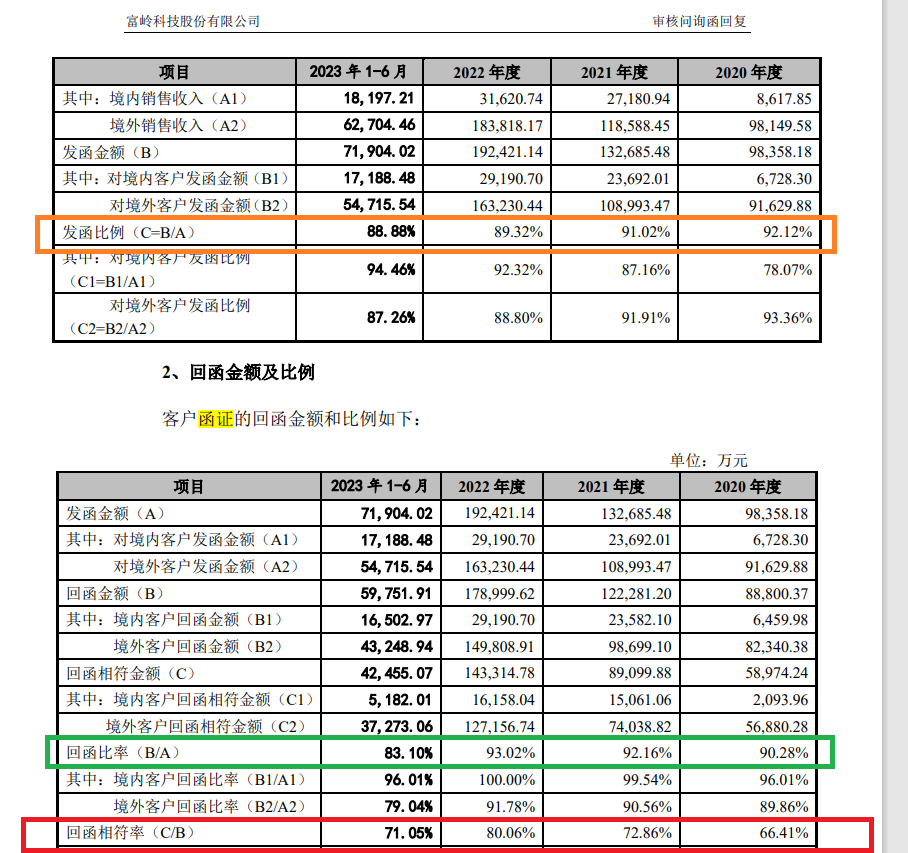

根据问询函回复信息,2020年度至2022 年度、2023年上半年,保荐机构和申报会计师通过实地走访及视频访谈核查的收入分别为7.42亿元、10.53亿元、15.98亿元、4.91亿元,占当期总营收的比例分别为69.66%、72.45%、74.33%、60.84%。同期,通过客户函证能够印证(回函相符比例乘以发函比例乘以回函比例)的收入比例为约为55.23% 61.12% 66.52%、 52.48%。

约四成的销售收入不能通过函证确认,富岭股份的财务真实性几何?富岭股份称,中介机构通过替代程序执行比例为100%,未回函或函证不符的销售收入不存在异常情况。

富岭股份曾在美股上市,从美股私有化后转战A股IPO。有意思的是,在美股挂牌时,富岭股份的营收长期在10亿元以下,净利润长期在1亿元以下。2017-2019年,富岭股份的营收分别为8.31亿元、9.52亿元、10.54亿元,净利润分别为0.41亿元、0.68亿元、1.05亿元。

2020年10月,富岭股份从美股私有化,不久便筹划在A股IPO。在中介机构辅导完毕后,2023年2月,富岭股份的IPO申请获受理。申报前的2022年度,富岭股份的营收高达21.54亿元,净利润高达2.55亿元,比三年前退市时已经翻倍。

在申报IPO前的两三年,富岭股份的业绩就实现了翻倍,可谓奇迹。更有意思都是,公司估值比在美股私有化时的估值高出9倍。

此次IPO,富岭股份计划公开发行新股数量不超过14,733.00万股,占发行后总股本的比例不低于25%,募资7.81亿元,按照发行价对应的估值约27.7亿元。

而2020年10月富岭股份从美股退市时,公司的估值仅0.4亿美元,按照当时的汇率折合人民币2.7亿元。如今,公司净利润增长了1倍多,估值却较退市时增长了9倍。

从美股私有化后业绩翻倍,且大部分来自海外客户,但能通过函证确认的收入仅6成左右,投资者需关注公司业绩的真实性。此外,有多家供应商刚成立,富岭股份就与其开展合作,个别供应商的交易金额还较大。

如富岭股份2021度第二大、2022年度及2023年度第三大供应商浙江植物源新材料股份有限公司(浙江植物源),成立于2019年11月18日,成立第二年便于富岭股份合作。2021年,富岭股份从浙江植物源采购金额为9783.96万元,接近1亿元。2022年和2023年,富岭股份从浙江植物源的采购金额维持在6000万元左右。

还有浙江千合石化有限公司(千合石化)、无锡燊燃国际贸易有限公司、HONORS COMMODITY HONG KONG COMPANY LIMITED等供应商,都是在成立当年就与富岭股份合作,其中千合石化2022年与富岭股份的交易额超过5000万元。

实际控制人认定存疑

招股书显示,富岭股份实际控制人为江桂兰和胡乾,合计控制公司发行前85.44%的股份和表决权,处于绝对控股地位,存在实际控制人控制不当的风险。

江桂兰与胡乾是母子关系,江桂兰任公司董事长。有意思的是,江桂兰的配偶、胡乾的父亲、公司创始人之一、董事长及法定代表人、现董事兼总经理的胡新福,却没有被认定为实际控制人。

尽管胡新福没有持有公司股份,但其曾是公司创始人之一,也担任过公司董事长,并且现在也担任董事、总经理,对公司的管理有相当的决定权及处理权,尤其是其与两位实控人都是法律上最近的亲属关系,是否应该认定为实控人之一?

根据《公司法》及《证券期货法律适用意见第17号》的有关规定,实际控制人的认定有一个兜底原则,即“实事求是”原则,不持股不代表就不能列为实际控制人,主要看其在公司经营决策中发挥的作用。

《证券期货法律适用意见第17号》还指出了可能被认定为共同控制人的另一种情况,即实际控制人的配偶、直系亲属,如持有公司股份达到百分之五以上或者虽未达到百分之五但是担任公司董事、高级管理人员并在公司经营决策中发挥重要作用,保荐机构、发行人律师应当说明上述主体是否为共同实际控制人。

胡新福是江桂兰的配偶、胡乾的父亲,还是富岭股份董事、总经理,是否应该认定为共同实际控制人并不能简单依据其是否持股超过5%,还应结合实事求是的原则来判断。

胡新福不仅现在是富岭股份总经理,其还是公司创始人之一、曾担任过董事长,法定代表人。因此,胡新福虽未持股但对公司的经营决策产生的作用很大。

实务中,有许多企业根据实事求是的原则将未持股的人员列为公司实际控制人,如美亚柏科招股书披露实际控制人为郭永芳、滕达及刘祥南。其中,滕达是郭永芳之子,郭永芳是滕达之母,滕达担任发行人董事兼总经理,未持有发行人股份。

又如科泰电源招股书披露实际控制人为严伟立、谢松峰、戚韶群及马恩曦。严伟立、谢松峰、戚韶群合计持有公司控股股东科泰香港100%股权。马恩曦是戚韶群之配偶,担任发行人董事,未持有发行人股份。

富岭股份的情况与科泰电源、美亚柏科很相似,并且胡新福还是公司创始人之一、曾担任过董事长、法定代表人,现在还担任董事、总经理,发挥的作用及影响力都不容小觑。

业内人士指出,实际控制人的核心认定标准,即是否能够支配、实际支配公司行为。根据上述法律法规,对于实际控制人的释义保持了较高的一致性,均以“能够实际支配公司行为”作为核心落脚点,即实际控制人是否能够将自身意志转化为公司意志、决定公司的各项行为。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

有话要说...