盘点 | 2024商车圈十大“意料之中”(上)

- 资讯

- 2025-01-20 14:59:05

- 15

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2024年,商用车行业度过了艰难的一年,这一年,行业发生了诸多变化,有些完全出乎人们的意料,有些则在意料之中。商用汽车新闻传媒盘点了2024年商用车行业那些“意料之中”的变化,快来看看TA们是否也在你的意料之中?

NO.1

货车销量持续低迷

2024年,受投资规模收缩以及货运市场运价持续低位运行的影响,终端用户更换车辆的需求动力不足,货车市场整体表现较为疲弱。

中国汽车工业协会发布的数据显示,全年货车销量共计336.2万辆,与上一年度相比下降了5%。其中,重型卡车销量为90.17万辆,同比微降1.03%;中型卡车销量达12.76万辆,同比增长19.04%;轻型卡车销量为190万辆,同比增长0.28%;微型卡车销量为43.32万辆,同比降幅达30.85%。

卡车市场整体销量下滑在预期范围之内。

一方面,在2021年之前,卡车市场曾历经多年的非理性高速扩张,早已从增量竞争阶段过渡到存量竞争阶段,市场态势趋于理性与平稳,在没有重大外部刺激因素的情况下,销量很难出现大幅增长。

另一方面,2024年货运行业中车货供需矛盾愈发突出,“趴窝”现象比往年更为频繁,市场运力明显超过实际需求,这直接导致运费持续低迷。卡车司机运营收益减少,经济压力增大,从而极大地抑制了市场对新车的购买意愿和购买力。

NO.2

新能源商用车渗透率快速提升

尽管整体卡车市场低迷,新能源商用车却实现了风景独好。

2024年,新能源商用车国内销量53.2万辆,同比增长28.9%,市场渗透率达到17.9%。其中,新能源重卡销售8.2万辆,同比增长139.4%,市场渗透率为13.62%;新能源轻卡销售9.9万辆,同比增长了120%,渗透率已接近两成。

根据行业共识,新能源市场占比超过10%之后,将会迎来更为迅猛的发展时期,再加上现在新能源车辆的续航能力和基础设施都已经基本成熟,并从原来的政策驱动转为市场驱动,新能源商用车市场已然成熟。

另外,从各家主机厂商务年会释放的信息不难看出,2025年新能源商用车将继续从温和增长向爆发式增长演进,速度还会加快,看点十足。

NO.3

卡车“出海”热度上升

在国内商用车市场逐渐转入存量竞争的背景下,出海拓展海外市场已成为商用车企业的重要战略选择。中国汽车工业协会数据显示,2024年商用车出口90.4万辆,同比增长17.5%,而国内市场销量却同比下降3.9%,出口形势远远好于国内市场。

2024年,多家商用车企业在海外市场取得了显著成绩。其中,中国重汽重卡出口达到13.5万辆,一汽解放中重卡出口6万辆,陕汽重卡出口6万辆,东风商用车海外销量达到2万辆。

行业预测,2025年中重卡海外市场销量将达到35万辆。为了抓住这一发展机遇,各大商用车企业纷纷加大对海外市场的重视程度。除了传统的卖车业务,企业也开始加强与当地经销商的合作,建立更广泛的销售和服务网络,同时注重售后服务团队的建设,提高维修和配件供应的效率,积极推进本土化运营,根据不同国家和地区的市场特点,调整产品策略和营销策略,做好了在海外市场大展拳脚的准备。

NO.4

TIR运输成物流热点

随着“一带一路”倡议的深入落地,国际贸易往来日益频繁,跨境运输线路和业务也开始火热起来。与此同时,我国卡车生产制造水平稳步提升,车队管理能力不断增强,为TIR跨境运输的发展提供了有利条件。

中国道路运输协会公开数据显示,2024年我国TIR证持证人企业数量大幅增长,从2023年的25家迅速发展至191家。

2024年,多条重要TIR国际运输线路相继开通。从河南郑州至哈萨克斯坦阿拉木图,搭建起中原地区与中亚的物流通道;白俄罗斯—中国甘肃武威线路,为中白贸易往来增添新动脉;山东省首条至哈萨克斯坦的TIR国际道路运输路径,助力山东物流走向中亚;赤峰市至莫斯科的国际公路运输线路开通,进一步拉近了中国东北与俄罗斯的物流距离;喀什至迪拜TIR国际公路运输线路的贯通,为中国西部地区与中东地区的贸易往来提供了高效物流支持。

新的一年,相信TIR运输的热度还将持续,参与企业更多,路线也有望更广,这对于当前国内“内卷”严重的行业发展状态来说是件好事。

NO.5

传统重卡巨头“新赛道”强势追击

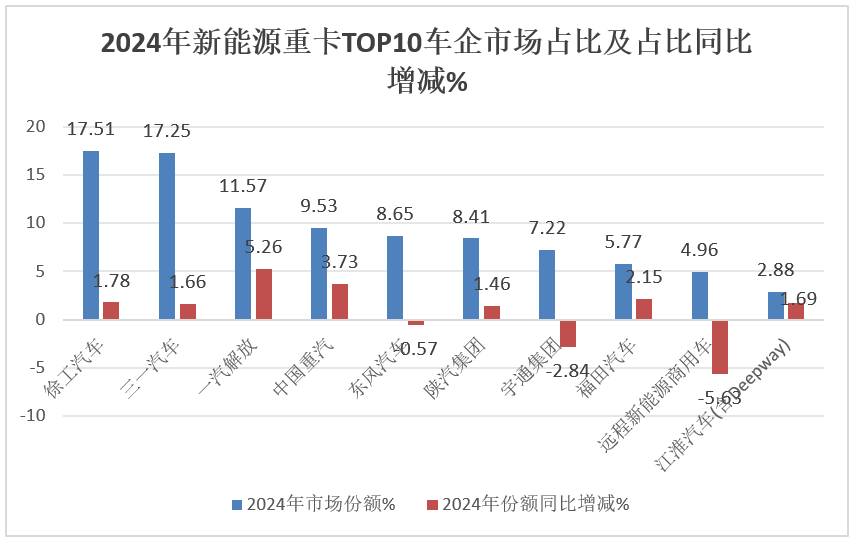

2024年,新能源重卡以8.2万辆收官,同比大涨139.4%。值得注意的是,从新能源重卡品牌竞争格局来看,除了发力比较早且一直处于第一梯队的三一和徐工之外,传统重卡巨头也开始强势追击,无论是销量排名还是增长率都表现突出。

具体销量表现来看,2024年,一汽解放销量9490辆居第三,同比上升340%,市场占比11.57%,占比同比增加5.26个百分点,是占比同比增加最多的车企。中国重汽、东风汽车、陕汽集团这三个传统重卡“大佬”销量也均在6000辆以上,分别位居行业第四、第五和第六名,同比分别增长294%、125%和190%。

现如今,新能源重卡进入高速发展阶段,老牌车企快速跟进,能否利用品牌、技术、生产和服务等综合优势逆袭,将成为行业一大看点。

以上2024年商用车行业“意料之中”的变化是否与你的意料相同?欢迎大家在评论区一起讨论。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...