【专题】商品期权:春节假期,商品期权该怎么玩

- 国际

- 2025-01-21 18:30:05

- 23

紫金天风期货研究所

【20250120】【商品期权专题】春节假期,商品期权该怎么玩

前言

春节将至,市场即将迎来长达8天的休市期。期间市场信息无法及时交易,对于持仓过节的投资者来说,风险和机遇并存。除了通过资产标的持仓参与市场外,可以用期权这个相对占用资金小,风险可控的方式来参与。

1 市场概况

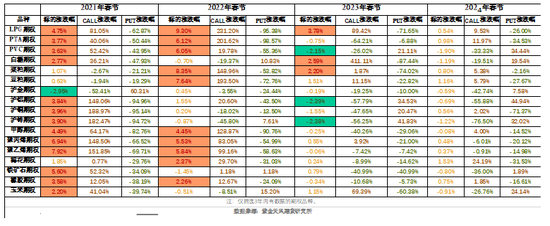

首先,我们对标的市场的整体情况做了数据统计。在过去的四年春节涨跌幅来看,在抛开各个品种的基本面的影响外,市场波动处于收窄的状态,整体波动从2021年春节的2.49%的波动到2024年春节逐步放缓至0.99%。分品种大类来看能化相关品种波动收窄幅度最大,农产品软商品类和有色类整体波动维持较为平均。从波动率方面来看,能化类商品和农产品&软商品类商品的高波动给对应的期权合约也赋予了高波动的特性,相对的金属类商品整体更适合低波动的跨节期权选择。

从品种特性来看,LPG,PTA,PVC,铁矿石,菜粕,甲醇,橡胶,以及聚丙烯和聚乙烯,这些品种受自身基本面影响,波动都偏高。从配置角度来看,投资者可以重点关注上述品种的波动组合。

2 单边模型分析

买入认购期权/认沽期权的优势点在于Gamma给组合的正向影响,从统计数据可以看到,即使标的向不利方向偏移,正Gamma可以在给组合本身带来一定程度的保护垫。这也就是为什么Call和Put涨跌幅并不一致的原因之一。同时还需要注意期权合约的到期日期,越临近到期日时间衰减越快。

从过去3年春节统计数据看到,期权涨跌幅要远超标的涨跌幅。期权涨跌幅主要受到标的涨跌幅变动和时间衰减影响,当标的波动处于(-2%,2%)区间之外的时候,认购期权或者认沽期权往往有不错的表现,尤其在2021年,2022年春假前后,平值期权翻倍的品种不在少数。2023-2024年市场整体波动开始收窄,期权端的波动也在对应收窄,单边组合的收益波动也在趋于稳定。

期权单边模型更依赖于投资者对标的方向的判断,较高的赔率也是多数投资者选择期权工具的原因。在标的涨跌幅超过(-2%,2%)的情况下,多数认购期权的收益率都超过了50%,期权价值翻倍的情况也不再少数。其中比较亮眼的是LPG,在2021-2023过去四年受到国外地缘政治因素,供给方面等影响,波动一直处于较高水平,单边组合备受关注。然而盈亏同源,对于单边组合一旦标的朝着不利于自己方向前进时,亏损也是非常的高。例如2022年春节前后,单边买入认沽期权组合亏损普遍较高,少数临近到期日的期权合约几近归零。

从期权单边模型数据回测来看,单边购买认购期权的整体胜率在逐年下行,单边购买认沽期权多头的整体胜率在稳步上行,最高点出现在2024年春节前后,有近44%的胜率。但组合整体随着波动的逐年下行,单边认购多头期望回报下行比较明显,单边认沽多头的期望回报反而回暖较多。

对于单边多头模型来看,依旧比较适合基本面波动较大的品种,结合对于品种的判断,可以以最小的成本兑现投资逻辑。对于波动较小的品种(比如有色等品种)跨年期间时间衰减是主旋律,近三年做单边期权的卖方更合适。需要注意的是期权卖方对投资者风险控制能力要求较高。

3 跨式组合分析

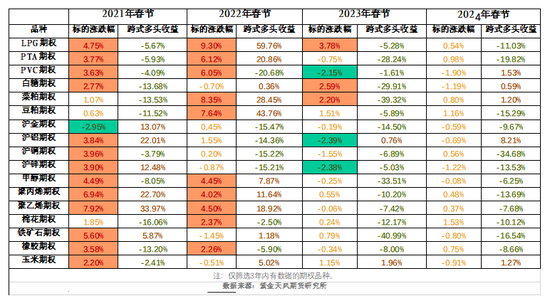

对于标的波动较大的品种来说,大波动组合的多个潜在盈利可能性,且多数时间可以不看涨跌方向的盈利特性,深受市场的欢迎。大波动组合的多个盈利方向不仅仅包括了标的波动幅度,对于节前节后的隐含波动率判断就成了至关重要的一环。跨式组合就是比较经典的波动组合,也是市场上狭义理解的波动率交易。

跨式组合多头通常是由买入平值认购期权和买入平值认沽期权组成。我们可以将买入跨式组合拆开看,认购期权端负责保证市场在大涨时的盈利,同时约束下行亏损;认沽期权负责保证市场在大跌时的盈利,同时约束上行亏损。因此,整个组合的成本就是付出两个期权的权利金,一旦市场涨跌超出成本范围,整个组合就可以盈利。

从历年统计数据看出,跨式组合整体胜率随着标的波动收窄显著下行,2021年至2024年的跨式组合整体胜率在逐年下行,跨式多头的胜率相较于单边组合胜率和收益率有天然的劣势主要因为多出了额外购买认沽期权的成本,但多出的成本也很好的锁定了单个品种的下行空间。波动率分别从单边组合的72%/88%/111%/27.45%下降到15%/22.4%14.1%/10.12%。从风险控制的角度,跨式组合更加可控,对于组合整体影响更少。

从期望回报来看,过去4年的跨式组合多头同样是随着标的波动的降低,收益有着显著的下行。跨式空头组合则恰恰相反,在过去四年中胜率大多数时间高于50%的基础上,期望回报也在不断的上行,在2023年春节前后,整体组合的期望回报甚至到了12.78%的高点,同时胜率高达88.2%。

跨式多头组合得益于delta中性,投资者并不需要期初对标的涨跌有明确的判断,近年来选择波动较大的品种和距离到期日较远的期权合约,组合的胜率相对可控,组合盈亏比也不错。但从过去四年的数据分析来看,市场整体波动正在逐步减小,跨式空头在期望回报逐年上行的情况下,胜率依旧保持在60%以上,因此对于期权经验丰富的投资者来说,跨式组合空头依旧是当前市场有效的模型之一。

4 风险提示

期权作为相对复杂的衍生品,三维的盈亏方向也造就了期权非线性的涨跌特性。在选择跨节期权合约时要明确组合的优劣,例如单边组合就需要关注向不利方向时的对冲/止损,以及避免到期日临近对合约的影响过大,不然即使标的波动变大也不足以覆盖时间流逝的价值。

作者:贾瑞斌

从业资格证号:F3041932

交易咨询证号:Z0015195

联系方式:jiaruibin@zjtfqh.com

联系人:范嘉丰

期货从业证号:F03121093

联系方式:fanjiafeng@zjtfqh.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...