1000亿美元!专利失效倒计时,细数中国市场大洗牌!

- 房产

- 2025-01-27 14:24:04

- 19

2024年,头部MNC都实现了业绩增长。

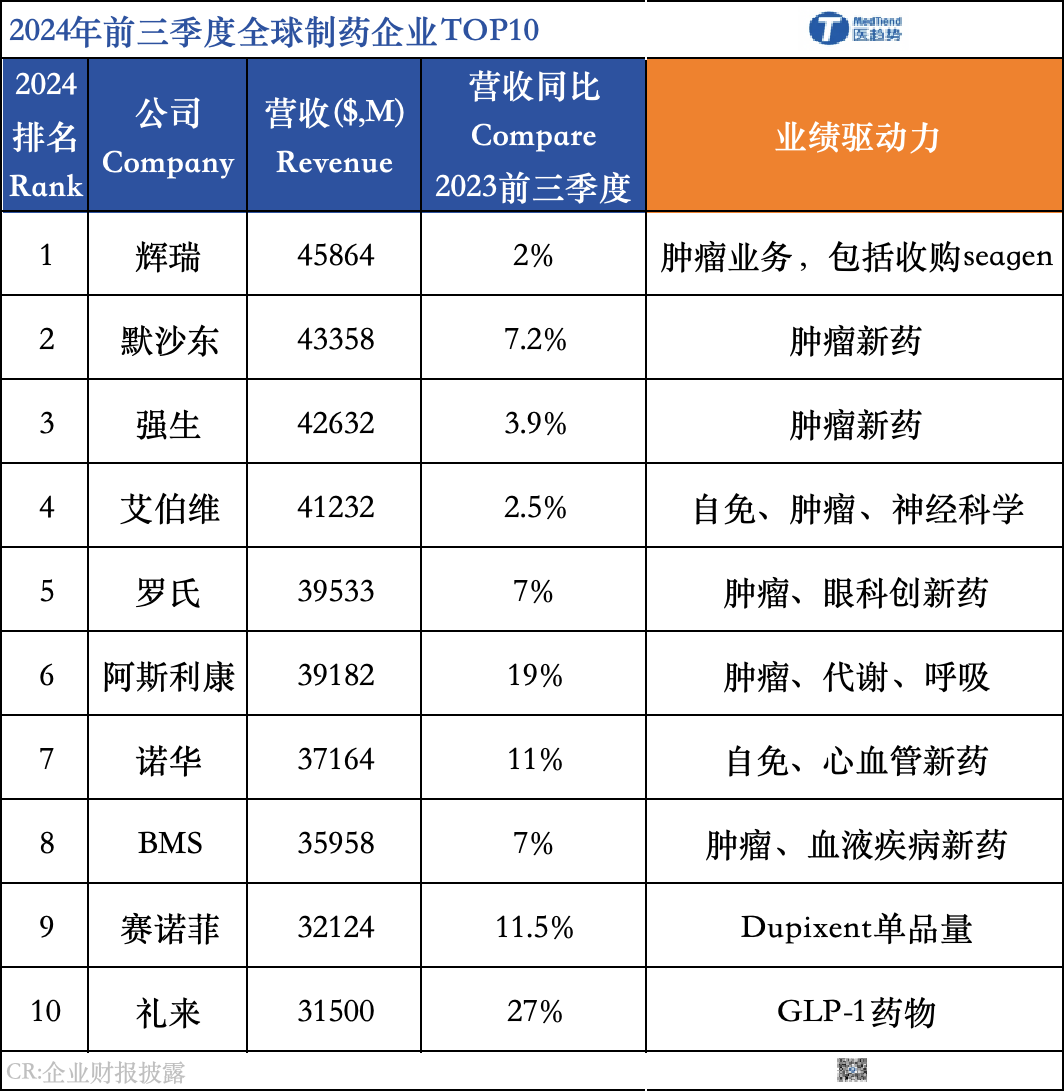

就目前已经公布前三季度数据来看:辉瑞以458.64亿美元成为全球制药企业TOP10排名第一的MNC。礼来增速最快,以27%领涨MNC。赛诺菲、诺华、阿斯利康均实现两位数的增长。

业绩增长的背后,创新产品放量是主要因素。但毫无疑问,肿瘤、自免和代谢均是MNC 2024关键的战场。

2024年前三季度全球顶级药企TOP10*罗氏、强生、默沙东只计算制药业务,赛诺菲不计消费者保健业务。

但每一个风光过的“独占市场”产品都将走到专利到期的节点。据统计:大药企有超过1000亿美元的产品将在2030年前面临专利到期问题。3年内,诺华将有超过10款产品面临专利到期的挑战;辉瑞、艾伯维则有近10款产品直面“专利悬崖”;默沙东K药也将在2028年专利到期...

随着专利悬崖越行越近,增长成了当下MNC的灵魂拷问。

而不同于往年的豪言壮语,今年我们也看到了更多更为务实和多元化的战略部署。尤其是中国区,面对错综复杂的市场环境,一些大药企展现出前所未有的谨慎与灵活性。

中国区:2024年跨国药企也发生重大变化,部分顶级MNC,礼来、GSK、诺华、阿斯利康,纷纷更换新的中国区掌门人,调整战略,找与新形势共处的办法。并且,面对年底的第十批国采,MNC选择全部退出。

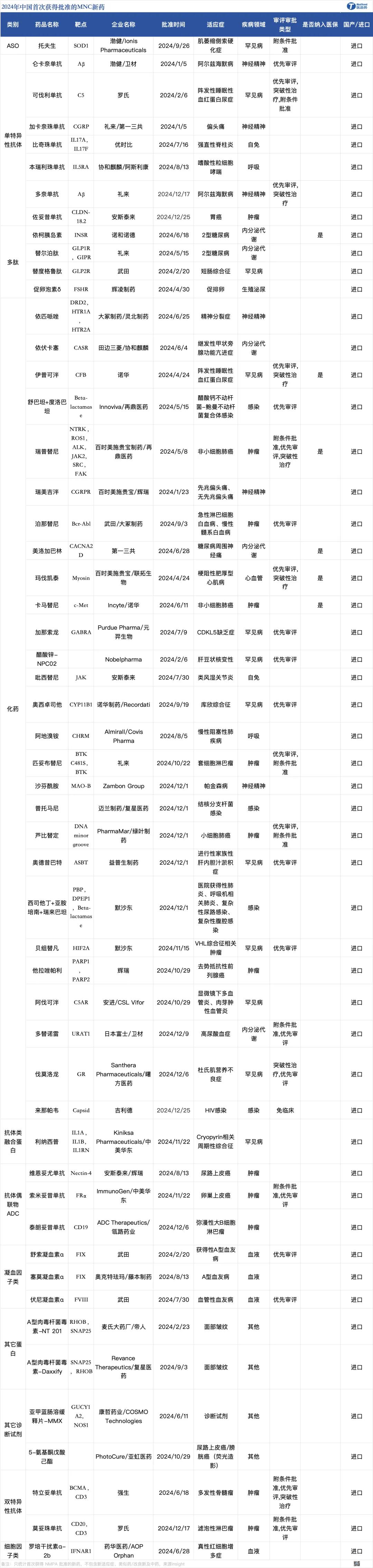

另一面MNC选择加码引进创新药,全年53款创新药首次获批,同比+29%,填补产品空白。并且MNC抢滩中国生物医药产业,完成31起重磅BD交易落地,MNC意图在中国区寻找到更多未来竞争力。

那么2024年MNC中国区究竟表现如何?

从具体数据来看:营收上:整体来看,目前单独透露中国区业绩表现的七家公司,2018年全年171.49亿美元,增至2024年H1的145.90亿美元,年化复合增长率超过12.5%。2024年H1默沙东中国区营收TOP1,但出现一定下滑。诺华中国区增速第一,达到29%。

中国区占比上:整体来看阿斯利康、默沙东中国区营收占比较高,均突破了10%;诺华、诺和诺德、赛诺菲、罗氏占比均在7%~8%之间;礼来、艾伯维占比较低为3.8%。

无论是继续调整策略以适应变化,还是继续大胆前行,2025年都将成为检验这些大药企应变能力和长远眼光的重要一年。

医趋势将追踪报道2024年全球顶级药企们的年度成绩单、未来趋势展望……

01

中国区“深水区”较量

一直以来,跨国药企中国区的动作是关注的重点。

2024年年初开始,礼来、诺华、GSK、阿斯利康4位中国区掌门人接连更换,多家MNC宣布在中国区裁员和优化组织结构。

年底第十批集采,所有外企原研药选择全部退出,没有一个中标!众多明星药:勃林格的沐舒坦、GSK的西力欣,礼来的择思达,辉瑞的希舒美、拜耳的拜糖平,赛诺菲的波立维......在公立医院几乎买不到了!

与之对应的是,2024年,跨国药企敞开购物车,大方“扫货”中国Biotech资产,斥巨资引进管线,寻找专利期后的未来增长点。全年31起交易,默沙东 (6)、诺华 (3) 及阿斯利康 (3) 引进国内项目的交易数量排在2024年前三位。

并且MNC加速创新产品落地中国,全年获批53款新药,均为首次获批,同比2023年上涨29%,进一步推动现有产品放量。武田获批新品最多,达4款,礼来、BMS均获批3款,辉瑞、默沙东、罗氏、诺华均有重磅产品获批。

进退之间,2024年跨国药企对华似乎发生了变化,这也让外界对于MNC 2024年中国区业绩表现更多了几分关注。

具体来看,默沙东毫无疑问是近几年中国区经营最好的MNC,不仅营收由2018年全年的21.84亿美元飙升到2024年H1的35.34亿美元,中国区营收占比也由5.2%上升到11.1%。

作为2024H1,中国区营收TOP1,K药中国区增长也依旧强劲,但HPV疫苗在中国区的销售出现一定下滑,第十批集采原研药默沙东退出5款药品竞争,中国市场默沙东也正在寻找新的替代。2024年,默沙东在中国进行了6轮BD,涉及ADC、双抗领域。并且中国区上市2款创新药,填补市场空白。2025年1月,佳达修®成为中国境内首个且目前唯一获批、可适用于男性的HPV疫苗,未来实现放量。

刚刚过去的JPM,默沙东计划在后续几年推出20款潜在 “重磅炸弹” 药物,争取中国同步。

阿斯利康一直都是最重视中国市场的MNC,2019、2020中国区营收占比一度达到总营收的20%以上,2024年H1下滑到13.2%,主要还是受到集采影响。

作为最受国采影响最大的MNC之一,阿斯利康10批国采涉及产品达18个。此前大单品Pulmicort在2021年遭遇全面集采,营收从60亿元一路腰斩。第十批集采,阿斯利康又退出甲磺酸奥希替尼片、奥拉帕利片2个原研品种的竞争。随后,又是中国区总裁王磊事件。

2024年,阿斯利康一方面安排林骁上任阿斯利康中国总经理,调整业务线,并与亘喜生物、石药集团、和铂医药等多家国内药企达成BD,寻求新的创新资产。

另一方面将中国研发管线项目与全球同步研发率100%同步,并全年达成了1个新药和9个新适应症获批,并计划在5年内引进至少15款创新药,填补了集采所带来的空白。

多番举措下,2024H1 15%的高增长,也让阿斯利康有望重登榜一。

2025年1月1日,阿斯利康又宣布调整中国肿瘤业务:肿瘤业务成立四个独立并协作的事业部/业务部:肺癌事业部、泌尿妇科及消化通肿瘤事业部、乳腺癌事业部、血液肿瘤业务部。

未来,阿斯利康更加聚焦肺癌、乳腺癌等核心瘤种,同时,消化道肿瘤、血液肿瘤在其肿瘤业务版图中的重要性和贡献与日俱增。

近几年,诺华中国市场权重不断提升,从2018年占整体营收的4.4%已经增长到了7.2%。中国区增速表现可谓是一骑绝尘。2023年以17%便夺得增速第一,今年更是如入无人之境,中国区收入以29%的增速攀升至21亿美元。

上半年,在华获批4款新药及新适应症,完成3项BD交易。下半年,李尧(Leo Lee)就任诺华中国区CEO,核药Pluvicto中国获批,以及作为诺华销售额最高的大单品诺欣妥,侥幸逃过第十批集采。目前在国内,诺华也早已谋定产能,首个核药工厂此前已经在嘉兴正式奠基开工,预计将在2026年底投产,诺华的中国市场营收有望将继续保持增长。

刚刚过去的JPM,诺华表示将临床管线从2021年第三季度的155个活跃项目,精简到2024年的94个,未来中国区作为诺华第二大市场,聚焦心血管 - 肾脏 - 代谢、免疫学、神经科学和肿瘤学四个核心治疗领域。

罗氏制药中国区增速达到14%,仅次于阿斯利康。2024年H1中国区营收18.18亿美元,中国区占比7.1%。2024年,国家医保目录的调整,罗氏制药凭借8款创新药的强势入围,成为此次调整的大赢家。新药与适应症获批上,2024年罗氏制药有超过10款获批。

不仅如此,罗氏制药2024年在中国区完成多项BD,最受关注的就是1月,罗氏制药10亿美元获得信达生物宣IBI3009的全球开发、生产和商业化的独家权益。

刚刚过去的JPM,罗氏制药表示剔除了约30%的研发项目,现在就有了更多资源来投资新的内部和外部项目,并且强调2025年将继续寻找优质中国资产。

赛诺菲中国区的表现始终不温不火,2024H1中国区营收16.75亿美元,同比增速仅2.8%,中国区占比7.3%。值得注意的是2024医保目录更新,赛诺菲3款创新药物上榜,刚刚过去的第十批国采,赛诺菲也退出1款原研药竞争。

值得注意的是,2024年12月,赛诺菲宣布在原有北京生产基地周边新建另一个生产基地,投资新的生物原料药项目,未来赛诺菲表示将加速引进创新药。

GLP-1双雄礼来和诺和诺德在中国区的表现一直受到关注。诺和诺德2024年H1中国区营收13.14亿美元,中国区占比达到7%。司美格鲁肽继续发挥“威力”,中国区以10%的强劲势头维持增长,占据了超70%的GLP-1类糖尿病药物市场份额。

具体来看,在中国区,司美格鲁肽注射液销售额已达到4.26亿美元,同比+38% 。与此同时,不到半年时间,司美格鲁肽片Rybelsus在中国销售0.16亿美元,同比+67%,造梦故事仍在继续。

礼来中国区2024年H1营收7.71亿美元,与去年同期7.72亿美元微微下降。相比于2021年5.9%的占比,2024年H1礼来中国区占比仅3.8%,可见礼来中国区的权重并不高。

2024年下半年,礼来GIP/GLP-1受体激动剂Mounjaro的两大适应症二型糖尿病和“减肥”先后在国内获批上市,有望带来巨大的增量。

02

全球:产品为王,拼管线拼速度

2024年,从目前发布的最新业绩来看,头部MNC全球都实现了业绩增长。前三季度,“宇宙大药厂”辉瑞重返巅峰,礼来、阿斯利康、赛诺菲、诺华增速更是达到两位数。

细分来看,肿瘤、自免和代谢均是MNC关键战场:

肿瘤:“宇宙大药厂”辉瑞以12款肿瘤药霸屏,重返全球制药巅峰。默沙东单药为王,K药以216.46亿美元,占据肿瘤90%的营收。阿斯利康畅销产品众多,4款均是10亿+大品种。

自免:艾伯维、赛诺菲、诺华各有千秋。修美乐下滑后,艾伯维Skyrizi(利生奇珠单抗)和Rinvoq(乌帕替尼)强势补位。赛诺菲王牌是Dupixent(度普利尤单抗)单品前三季度营收101.70亿美元,终成为新的“自免药王”。

代谢:GLP-1类药物颠覆糖尿病和减重药物的市场格局,礼来与诺和诺德上演“速度与激情”。

头部MNC均在各自优势赛道推动产品放量,并在专利期到来前寻找更好的替代品。

肿瘤赛道,默沙东单品称王。

2024年前三季度,默沙东肿瘤业务营收239.58亿美元,占比总营收55%,是肿瘤领域收入最多的药企。Keytruda作为默沙东的王牌产品,2024前三季度销售达216.46亿美元,同比+18%,是当之无愧的药王。随着K药专利临近,默沙东选择重压ADC赛道,与亚盛生物9款ADC合作就是在寻找替代。

与K药同靶点的Opdivo略显停滞,前三季度营收68.25亿美元,同比+3%。但其仍然是BMS肿瘤业务的核心动力。值得一提的是O药与瑞拉利单抗组的复方产品Opdualag(PD1+LAG-3)前三季度收入6.74亿美元,同比+54%,给O药未来带来了新生机。

阿斯利康在肿瘤领域的优势在于畅销产品众多,均是10亿+大品种,且大多还处于放量阶段。

小分子靶向药Tagrisso(奥希替尼)、Calquence(阿可替尼)、Lynparza(奥拉帕尼),免疫疗法PD-L1抗体Imfinzi(度伐利尤单抗),HER2 ADC疗法Enhertu等几乎所有畅销产品都还保持着两位数的增长,未来还有很大增长空间,意味着阿斯利康至少在未来几年不必过度忧虑核心产品专利期问题。

辉瑞是肿瘤药最多的MNC之一,产品众多达到12款,其肿瘤业务营收115.49亿美元,占比26.6%,其中4款ADC都是收购Seagen获得。罗氏在肿瘤领域由于部分产品专利到期,增速疲乏,但也有不少亮点,乳腺癌Perjeta、PD-L1抗体Tecentriq挑起大梁,两款产品贡献60.75亿美元,占肿瘤营收的40%。

作为仅次于肿瘤的第二大药物市场,自免领域也是全球畅销药诞生的沃土,2024前三季度全球畅销药TOP10中有3款属于自免产品。

艾伯维是自免第一大MNC,自免总营收193.38亿美元,占比47%。“药王”修美乐专利到期后,核心单品Skyrizi营收79.4亿美元,同比+48.5%,顶替修美乐成为艾伯维第一大单品。

赛诺菲自免领域领域有4款产品,其王牌是Dupixent(度普利尤单抗),前三季度营收101.70亿美元,成为新的“自免药王”,另外自免领域还有3款单品表现均不俗。诺华、强生、罗氏自免领域也不乏亮点产品,并且通过BD寻找核心产品替代。

代谢领域,以GLP-1为代表的糖尿病药物占据2024前三季度全球畅销药TOP10两席。

诺和诺德代谢单品GLP-1司美格鲁肽是当之无愧的“代谢药王”,单品营收205.90亿美元,占比69%。但是2026年3月专利到期,未来将受到极大的冲击。礼来Mounjaro(替尔泊肽,2型糖尿病)和Zepbound(替尔泊肽,减重)表现不俗,前三季度合计贡献了110亿美元的收入。预估于2036年到期,还有相当长的生命周期,未来有望顶替司美格鲁肽成为下一代“代谢药王”。

另外,GLP-1药物的成功也吸引了其他制药巨头的参与。在过去两年中,辉瑞、默沙东、罗氏等公司都公布过其新一代GLP-1类药物的临床进展,新一轮的较量即将开始。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担, 关于对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。本公众号发布的各类文章重在分享,如有侵权请联系我们,我们将会删除。

(转自:求实药社)

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...