肯特催化IPO通过注册:产能利用率不到70%仍募资扩产 多项财务数据“打架”信披真实性存疑

- 创业

- 2025-02-08 20:02:05

- 8

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:君

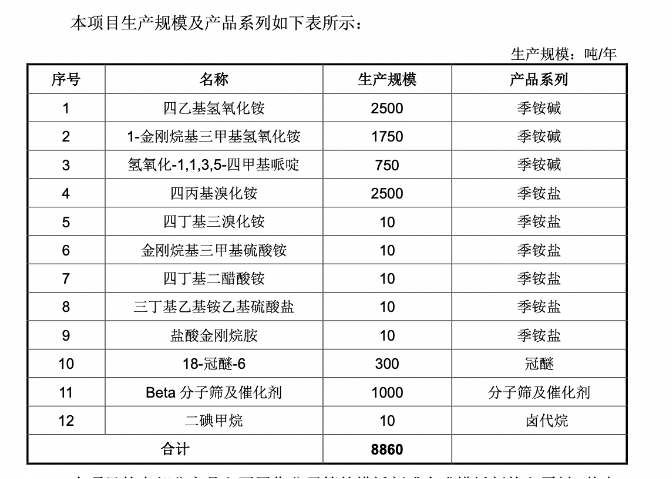

近日,肯特催化IPO获证监会批复,未来将于上交所主板发行上市。此次冲击上市,肯特催化拟募集资金约4.99亿元,用于“肯特催化材料股份有限公司年产8860吨功能性催化新材料项目”。

虽然IPO已经通过注册,但肯特催化的一身弊病仍未解决:上市前营收连续两年下滑,引发市场对其业绩稳定性的担忧;在产能利用率持续下滑的情况下,仍坚持募资5亿元扩产也难言合理;招股书、问询函回复等数据互相“打架”,信息披露的准确性及真实性或存疑。

业绩增长失速 产能利用率不到70%

肯特催化是一家主要从事季铵(鏻)化合物产品研发、生产和销售的高新技术企业,拥有季铵盐、季铵碱、季鏻盐、冠醚等四大系列产品,致力于为精细化工、分子筛、高分子材料、电池电解液、油田化学品等领域的客户提供优质的产品和服务。

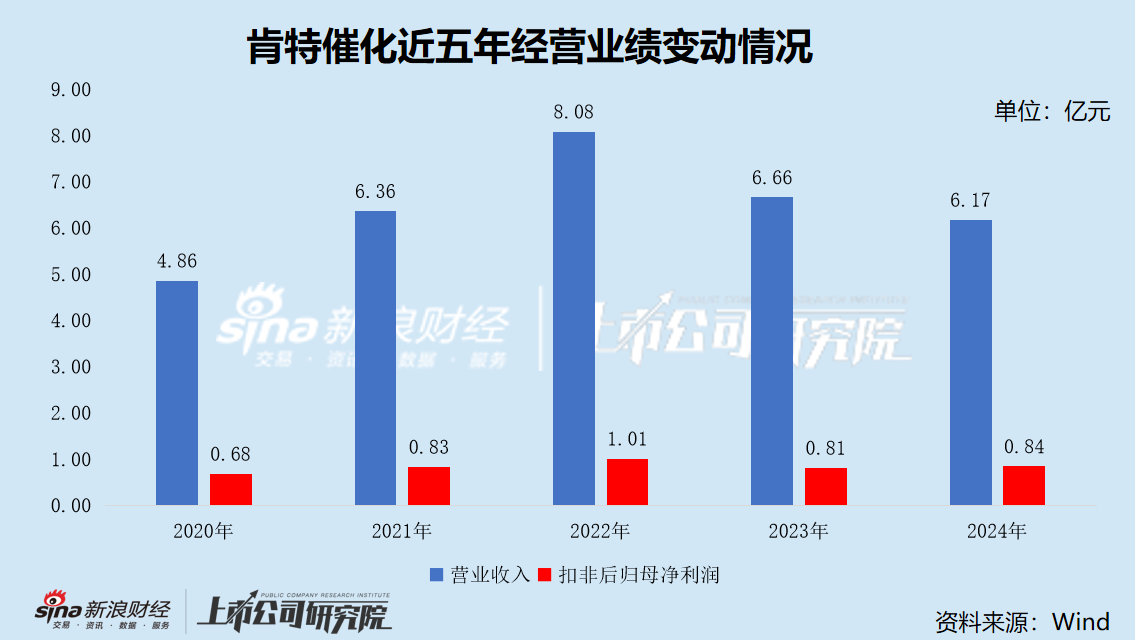

根据招股书(注册稿),2021年度、2022年度、2023年度、2024年1-6月(下称“报告期”),肯特催化的营业收入分别为6.36亿元、8.08亿元、6.66亿元和2.98亿元,分别较上年同期变动30.90%、27.03%、-17.53%和-15.10%;净利润分别为8633.93万元、10958.64万元、8520.79万元和4004.21万元,分别较上年同期变动19.50%、26.93%、-22.25%和-11.11%。

根据立信出具的《审阅报告》,2024年度,肯特催化实现营业收入6.17亿元,较上年下滑7.4%;实现净利润9351.28万元,较上年增长9.75%;实现扣非后归母净利润8416.81万元,较上年增长4.03%,主要系综合毛利率增长所致。

值得一提的是,报告期内,公司多家客户存在低注册资本与高采购规模不匹配,成立时间较短即与公司开展合作等问题。

天眼查显示,青岛易德能新材料有限公司成立于2021年11月15日,注册资本为50万元。2023年末、2024年6月末,公司对易德能新的应收账款余额分别为635.28万元、656.63万元,远超其注册资本,且账龄均为1年以内。

营口龙驰化工商贸有限公司成立于2017年2月,注册资本为500万元;辽宁恒顺达新材料有限公司成立于2018年12月,注册资本为500万元。上述两家公司自成立以来的参保人数一直都是0。2019年,肯特催化向龙驰化工的销售收入为4810.46万元,占营业收入的比例高达10.33%。在刚成立不久且注册资本仅为500万元的情况下,龙驰化工何来如此大额的资金用于采购?

更令人匪夷所思的是,2021年、2022年,龙驰化工又突然从肯特催化的前五大客户名单中消失不见,2023年、2024年1-6月又“梅开二度”,再次成为公司前五大客户,采购金额分别为1517.15万元、956.05万元。

此外,肯特催化本次IPO拟募资4.99亿元,全部用于“年产8860吨功能性催化新材料项目”。该项目建成达产后,将增加公司现有产品季铵碱5000吨、季铵盐2550吨的产能,并新增部分新产品的产能,合计增加外售产品产能8860.00吨。

不过,肯特催化主要产品的产能利用率均低于80%,且呈现持续下滑趋势。报告期内,季铵盐、季鏻盐的产能利用率分别为68.4%、69.19%、65.96%和68.14%,季铵碱的产能利用率分别为77.5%、69.76%、61.54%和57.68%,冠醚的产能利用率分别为74.39%、65.66%、55.47%和56.98%。

2023年6月,公司回复上交所审核问询时表示,整体产能利用率相对较低,主要系江西肯特新厂产能快速提升后,产量需要根据市场情况逐步释放。据悉,2019年7月,江西肯特异地技改扩能项目完成投资备案,自2021年6月起投产逐步开始试生产运营。

需要指出的是,截至2024年6月,该项目生产运营时间已达3年,但公司主要产品的产能利用率均未明显提升,其中季铵碱的产能利用率反而较上年下降了约4个百分点。

在产能利用率如此之低的情况下,公司为何还要大举扩产?未来产能能否顺利消化?

截至2024年6月底,公司固定资产账面价值3.78亿元,占期末总资产的38.71%。根据《可行性研究报告》,募投项目预计形成固定资产4.20亿元,项目建成投产后,预计每年产生折旧费用3303.66万元,未来利润空间或被严重挤压。

财务数据互相“打架” 信披真实性存疑

肯特催化在招股书中披露,2020年至2022年的营业收入分别为4.86亿元、6.36亿元及8.08亿元,而问询函回复稿内容显示,其2020年、2021年、2022年的销售收入分别为3.13亿元、4.27亿元、4.59亿元。该金额分别较招股书披露的营收金额分别相差达1.73亿元、2.09亿元、3.49亿元。

此外,研发信息也前后矛盾。

据招股书披露,肯特催化2020年至2022年度研发费用投入分别为1275.11万元、1642.52万元、1953.53万元,研发投入占各期营收的比例分别为2.63%、2.58%、2.42%。

根据高新技术企业认定标准,研发费用所占比例要求企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:......(3)年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

关于对问询函质疑其是否符合高新技术企业标准的回复中,除招股书披露的营收数据较问询函回复披露的销售金额的巨大差异外,肯特催化在问询函回复稿关于“报告期内是否符合高新技术企业认定标准逐项对比”内容中称,“公司2020年度、2021年度、2022年度研发支出占同期销售收入的比例分别为3.16%、3.31%和3.48%”。

以此计算,同期各期其研发支出应约为989.08万元、1413.37万元、1597.32万元。

通常情况下,研发支出=资本化支出+费用化支出。但公司在问询函回复中披露的研发支出金额却明显低于招股书披露的研发费用投入,差额高达数百万元。

此外,问询函回复稿还披露“2020年12月31日、2021年12月31日及2022年12月31日,公司从事研发和相关技术创新活动的科技人员占企业职工总数的比例分别为12.50%、16.35%、15.19%,不低于当年职工总数的10%”。

而招股书显示,2020年至2022年各期,其员工总数分别为442人、498人、550人,其中截至2022年12月31日,拥有研发人员50人,占员工总数的比例为9.09%。且据仙居县政府网2021年1月14日信息,彼时员工总数为239人。该数据与招股书披露2020年末的总人数相差近200人。

作为曾在股转系统挂牌企业,2018年7月,肯特催化公告称全资子公司江西肯特分别于2018年7月3日、2018年7月4日收到江西省吉安市国家税务局稽查局出具的《税务行政处罚事项告知书》(吉市国税稽罚告(2018)8号)和《税务处理决定书》(吉市国税稽处(2018)15号)两份文书。

其内容显示,吉安市国家税务局稽查局于2016年4月18日对江西肯特2011年1月1日至2015年12月31日涉税情况进行检查,发现江西肯特存在未按规定取得发票入账、虚列工资、交易价格无正当理由明显偏低等涉税违规事项。根据相关规定,吉安国税稽查局要求补缴增值税、所得税计168.42万元并按规定加收滞纳金。对于虚列工资事项,处以补缴税款15.14万元的行政处罚。

上述违规事项,更让公司信披真实性背后疑云重重。

根据肯特催化在2022年5月发布的招股书(申报稿)披露,截止到2021年末公司拥有储罐159台,账面原值为3073.68万元,随后在2023年6月发布的招股书(上会稿)中则披露,截止到2022年末拥有储罐设备149台、合计原值为3085.08万元。

对比前后两次的数据,2022年末的储罐比2021年末少了10台,但资产原值却多出十几万元,相当于每台设备的购置成本增加了1.37万元。

电解机也存在类似的问题。截至2021年末,公司拥有14台电解机,合计原值仅为990.22万元,折算下来单台电解机价值仅为70万元左右;2022年末增加至16台电解机,合计账面原值却高达2281.5万元,折算下来2022年采购的两台电解机,单台成本高达600万元以上,近乎是之前拥有电解机单台成本的十倍。

仅1年左右的时间,同类型产品的购置成本突然暴涨,合理性何在?

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...