午评:创指半日涨0.61% 智能医疗概念延续涨势

- 文学

- 2025-02-17 13:37:03

- 16

专题:“春季行情”正当时 AI+仍是配置大方向

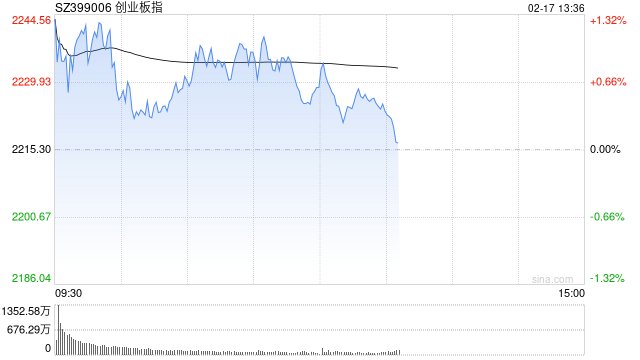

2月17日消息,沪指早盘窄幅震荡,创指盘中冲高回落。板块方面,教育板块早盘强势,全通教育20cm涨停,国新文化、传智教育(维权)盘中涨停;AMC概念活跃,亿利达、银宝山新、杭齿前进等涨停;智能医疗板块延续涨势,宏景科技、国际医学、东华软件等集体涨停;影视院线板块陷入回调,横店影视、华策影视跌幅居前;有色股集体下跌,贵金属方向领跌,玉龙股份跌幅居前;银行股震荡调整,宁波银行领跌。总体来看,个股涨多跌少,上涨个股超3600只。

截至午间收盘,沪指报3348.85点,涨0.06%;深成指报10794.03点,涨0.41%;创指报2228.80点,涨0.61%。

盘面上,教育、医疗服务、液冷服务器板块涨幅居前,影视院线、贵金属、银行板块跌幅居前。

热点板块:

1、智能医疗

泓博医药、成都先导、诺禾致源、迪安诊断等多股上涨。

东吴证券表示,AI技术在医疗服务中得到了广泛应用,涉及健康管理、医疗数据分析、辅助诊断、医保支付等多个环节。AI技术助力医疗知识库积累,减轻医生工作负担,提高就医流程的规范化和标准化水平,降低人为操作风险,并实现基层医疗机构远程会诊,提高服务覆盖率。目前,AI医疗较为成熟的领域包括影像、制药、机器人、临床决策系统、基因检测等。未来,AI医疗领域的投资机会将包括AI制药、AI医疗服务、AI检测、医疗信息化、AI慢病管理等多个分支。

2、CPO概念

弘信电子、锐捷网络、新易盛、天孚通信等多股活跃。

消息面上,近日英伟达重要的合作伙伴超微电脑宣布,搭载英伟达先进的Blackwell芯片的新AI数据中心系统现已准备好发货。

消息面:

1、【《哪吒2》总票房超120亿元】网络平台数据显示,截至目前,《哪吒之魔童闹海》累计票房(含预售及海外票房)已超120亿元。

2、【郑州10亿元天使投资基金备案 投向新能源汽车、人工智能等产业】郑州郑发创业投资基金合伙企业(有限合伙)日前在中证协备案。该基金出资额10亿元,其中,郑州发展投资集团出资9.99亿元,郑州创新投私募基金管理有限公司出资100万元。基金主要投资电子信息、新能源汽车及电池、生物医药、高端装备制造、新材料等高成长性制造业和战略性新兴产业,以及量子技术、生命科学、人工智能等未来产业。

3、【高盛:上调MSCI中国和沪深300目标位 增长前景改善或将带来超过2000亿美元的投资组合资金流入】高盛称,预计人工智能的广泛应用将会使得中国公司的每股收益在未来十年每年提高2.5%。将MSCI中国指数和沪深300指数的未来12个月的目标点位分别提升至85点和4700点,预计上行空间分别为16%、19%。DeepSeek R1以及其他中国人工智能模型的出现,因其全球竞争力和成本效益改变了中国科技的叙事。增长前景的改善以及可能的信心提振,将会提升中国股票的公允价值15%-20%,并可能带来超过2000亿美元的投资组合资金流入。恒生科技指数和中证1000指数在关键指数中更具高科技和人工智能代表性。主题上偏好数据和云,以及软件和应用程序。

4、【华为推出DeepSeek训/推超融合一体机】华为DCS AI解决方案针对DeepSeek推出FusionCube A3000训/推超融合一体机,适配DeepSeek V3&R1及蒸馏模型,支持私有化部署。

机构观点:

中金公司研报称,产业层面进展不断,AI行情有望延续。根据此前研究,科技成长风格占优期间,一般伴随稳增长一揽子政策发力、流动性相对宽松,基本面改善尚难一蹴而就,产业层面存在明显产业趋势或海外映射。当前来看,近期公布的春节消费数据及部分经济数据显示宏观基本面仍在温和修复,最新公布的1月新增社融及贷款规模均创历史新高,虽然可能存在政策引导下贷款前置投放以及政府债券加速发行因素影响,但也体现出政策稳增长导向;货币政策执行报告强调“推动企业融资和居民信贷成本下行”(此前为“稳中有降”),表现出更明确的宽松信号。同时,临近3月两会政策预期或逐渐升温,赤字率及财政政策发力力度等有待观察,短期A股市场有望延续震荡上行。叠加AI产业层面进展不断,中金公司认为科技成长有望继续占优。

华泰证券认为,上周科技成长板块走势仍偏强,TMT板块成交额占比一度突破50%,对应的,AI应用、机器人等主题板块的交易热度继续提升,当前已触及低性价比区间,但距极限位置仍有距离,意味着科技成长板块后续仍有热点扩散、内部高低切换的机会。此外,行业估值分化系数近期快速上升,当前来到2010年来中位水平,短期或有再平衡需求,低位板块或迎来补涨,从涨跌幅、估值分位数、景气程度三维度筛选,主要关注调味发酵品、乳制品、白色家电、医药商业等板块。中期视角继续内外需剪刀差反转、产能周期两条主线。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...