镍不锈钢:计日而待

- 房产

- 2025-02-26 18:42:11

- 8

来源:紫金天风期货研究所

核心观点:震荡 纯镍过剩局面尚未扭转,但下方成本区间上移,限制镍价下行深度。不锈钢供应相对宽松,且下游需求乏力,国内库存压力仍存。硫酸镍方面,当前三元前驱体厂集中备货或带来一定需求增量。短期内镍价延续区间整理,关注三元电池需求复苏情况及矿端供应的进一步走势。

镍矿价格:偏多 截至2月24日,菲律宾红土镍矿0.9%、1.5%、1.8%CIF价格环比分别增加1、1、1美元/湿吨至32、53、72美元/湿吨。

海运费:中性 上周菲律宾-天津港、菲律宾-连云港海运费环比分别持平于7.5、8.5美元/吨。

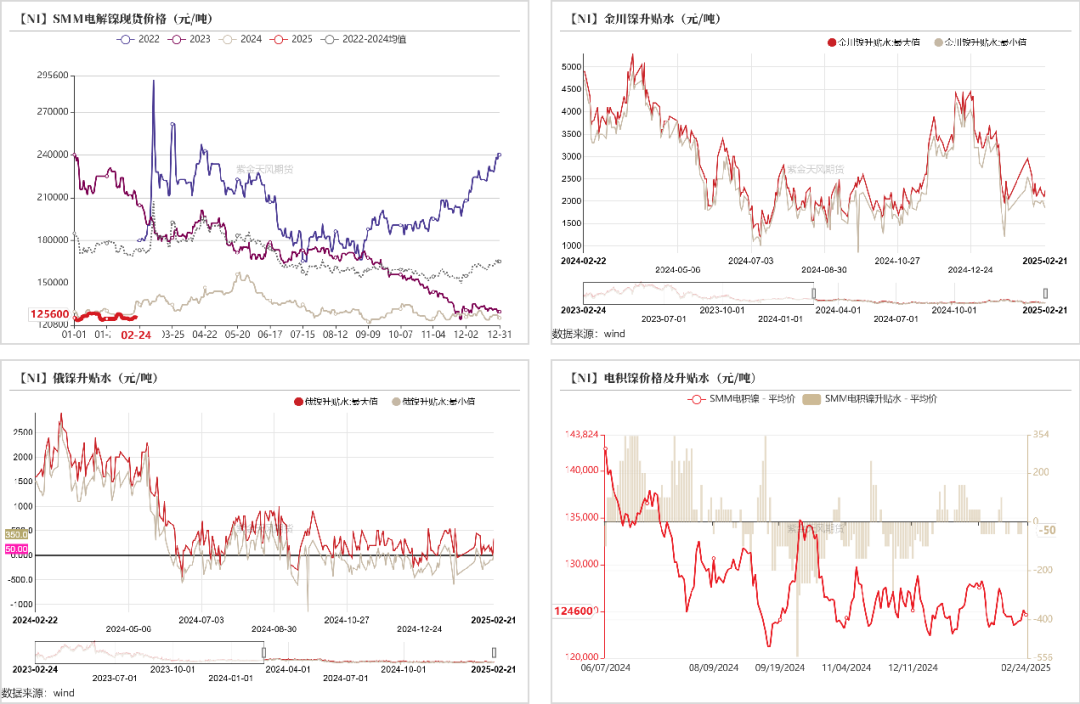

现货价格:偏多 截至2月21日,电解镍现货价格环比2月14日增加700元/吨至126100元/吨,环比增0.56%。

金川镍升水:偏空 上周金川镍升水环比-200元/吨至1850元/吨。

精炼镍产量:偏多 上周电解镍产量环比减少23吨至0.85万吨,环比减0.27%。

精炼镍库存(SMM):偏多 上周社会库存(包含上期所、华东隐性库存)环比减少0.23万吨至4.72万吨,周减4.55%。

精炼镍利润:偏多 上周电解镍生产毛利润、毛利润率环比分别-1200元/吨、-1.0%至8048.5元/吨、6.38%。

镍铁产量:偏空 截至2025年2月,全国镍生铁产量预计环比减少0.07万吨至2.92万镍吨,环比减8.3%。

镍铁利润:偏多 上周山东、江苏、福建RKEF生产利润率环比分别+2.35、+2.13、+1.61个百分点至0.45%、-2.65%、-4.98%。

不锈钢排产:偏多 截至2025年2月,全国冷轧不锈钢月度排产预计环比增加13.5万吨至130万吨,环比增11.6%。

不锈钢库存:偏多 截至2月21日,不锈钢市场库存环比上周减少0.35万吨至106.8万吨,环比减0.32%。

平衡&展望

上周总结:上周镍价宽幅震荡运行,纯镍累库仍为主要矛盾,整体看需求改善不足,但镍矿价格调涨带来一定成本支撑。供应端,菲律宾主产矿区尚处雨季,矿商惜价出售,镍矿价格易涨难跌。印尼斋月将于三月开始,斋月期间各单位工作或营业时间会相应调整,此外开斋节假期从3月29日持续至4月7日,镍矿市场供应及运输将受一定影响。国内镍生铁冶炼厂尚未走出亏损状态,预期排产低位运行。硫酸镍方面,当前正值硫酸镍传统采购节点,前驱体厂尚未完成三月备货,硫酸镍开工率小幅提升。需求端,不锈钢市场成交较为清淡,钢厂在前期备货及废不锈钢经济性好转的情况下,对高镍生铁需求或有所走弱。三元电池方面,终端市场尚处于淡季,若三月份下游备货启动带动三元出货量上行,硫酸镍需求或有一定改善。整体来看,纯镍过剩局面尚未扭转,但下方成本区间上移,限制镍价下行深度。不锈钢供应相对宽松,且下游需求乏力,国内库存压力仍存。硫酸镍方面,当前三元前驱体厂集中备货或带来一定需求增量。短期内镍价延续区间整理,关注三元电池需求复苏情况及矿端供应的进一步走势。

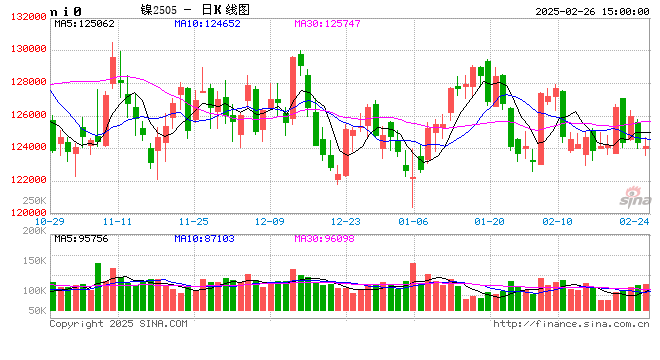

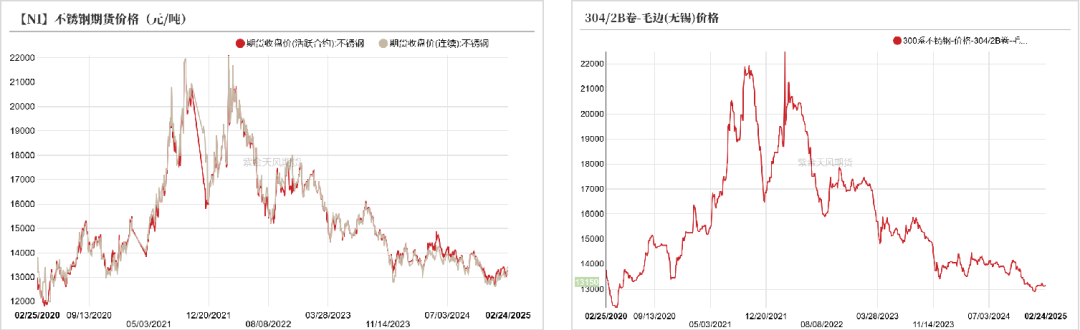

镍价区间盘整

期价震荡运行

上周镍价宽幅震荡,沪镍主力2505合约开于125550元/吨,收于124400元/吨,周内高点127090元/吨,低点123650元/吨,周跌0.65%。

现货升水持稳

截至2月21日,电解镍现货价格环比2月14日增加700元/吨至126100元/吨,环比增0.56%。

上周金川镍价格环比增加500元/吨至127000元/吨,环比增0.4%;金川镍升水环比-200元/吨至1850元/吨。

上周进口镍升贴水环比+50元/吨至0元/吨,处于平水位置。

上周电积镍现货价格环比增加700元/吨至125150元/吨,环比增0.57%;电积镍升水报价处于平水位置。

LME镍价区间波动

截至2月21日,LME镍价环比上周+25美元/吨至15480美元/吨,周涨0.16%;LME镍0-3现货贴水环比-1.22美元/吨至-209.97美元/吨。

上周电解镍进口盈亏环比增加399.15元/吨至-3061.52元/吨;同期,电解镍出口盈亏环比增加7.35美元/吨至150.91美元/吨,环比增5.2%。

镍铁价格偏强运行

截至2月21日,8-12%高镍生铁均价环比增加8.5元/镍点至973元/镍点,环比增0.88%。高镍生铁较电解镍贴水环比增加5元/镍点至-278.5元/镍点。

截至2月21日,电池级硫酸镍均价环比上周减少10元/吨至26730元/吨,电镀级硫酸镍均价环比持平于31000元/吨。电池级硫酸镍较一级镍豆溢价环比-745.5元/吨至-3200元/吨,电池级硫酸镍较一级镍板溢价环比-795.5元/吨至-3650元/吨。

镍矿价格重心上移

镍矿价格上调

截至2月24日,菲律宾红土镍矿0.9%、1.5%、1.8%CIF价格环比分别增加1、1、1美元/湿吨至32、53、72美元/湿吨。印尼苏拉威西岛以及菲律宾苏里高主产区的镍矿山均处雨季,镍矿价格仍有上行预期。

上周菲律宾-天津港、菲律宾-连云港海运费环比分别持平于8.5、7.5美元/湿吨。

镍矿港口库存下降

截至2月21日,镍矿港口库存环比上周减少36万吨至760.6万吨,环比减4.52%。

受菲律宾雨季影响,进口镍矿数量季节性走弱。截至2024年12月,镍矿进口量环比减少170.2万吨至151.97万吨,环比减52.8%,同比减21.7%。其中,红土镍矿进口量147.94万吨,硫化镍矿进口量4.03万吨。

精炼镍:库存压力不减

海外库存持续增长

截至2月21日,上期所库存环比上周减少0.4万吨至3.32万吨,环比减10.9%;华东社会库存环比增加0.18万吨至1.4万吨,环比增15.0%;上海保税区库存环比持平于0.56万吨(包含镍板5000吨,镍豆600吨)。

上周LME镍库存环比增加0.9万吨至19.29万吨,环比增4.9%。

精炼镍:产量居于高位

国内精炼镍冶炼厂多数保持高开工率,部分厂家产能持续扩张,华东、华南等地产量小幅下降,且东北地区厂家出板日期延后,产量有所下滑。上周全国电解镍产量环比减少23吨至0.85万吨,环比减0.27%。

截至2024年12月,电解镍进口量环比增加9414吨至1.89万吨,环比增99.3%;电解镍出口量环比增加6545吨至1.77万吨,环比增58.6%。

精炼镍:利润空间收窄

上周电解镍生产成本环比增加1900元/吨至118051.5元/吨,环比增1.64%;电解镍生产毛利润、毛利润率环比分别-1200元/吨、-1.0%至8048.5元/吨、6.38%。

截至2025年1月,一体化MHP、高冰镍生产电积镍成本环比分别增加2238元/吨、2309元/吨至121397元/吨、127224元/吨;一体化MHP、高冰镍生产电积镍利润率环比分别-0.4%、-0.37%至4.6%、-0.23%。

中间品-硫酸镍:需求缓慢提振

镍中间品价格持稳

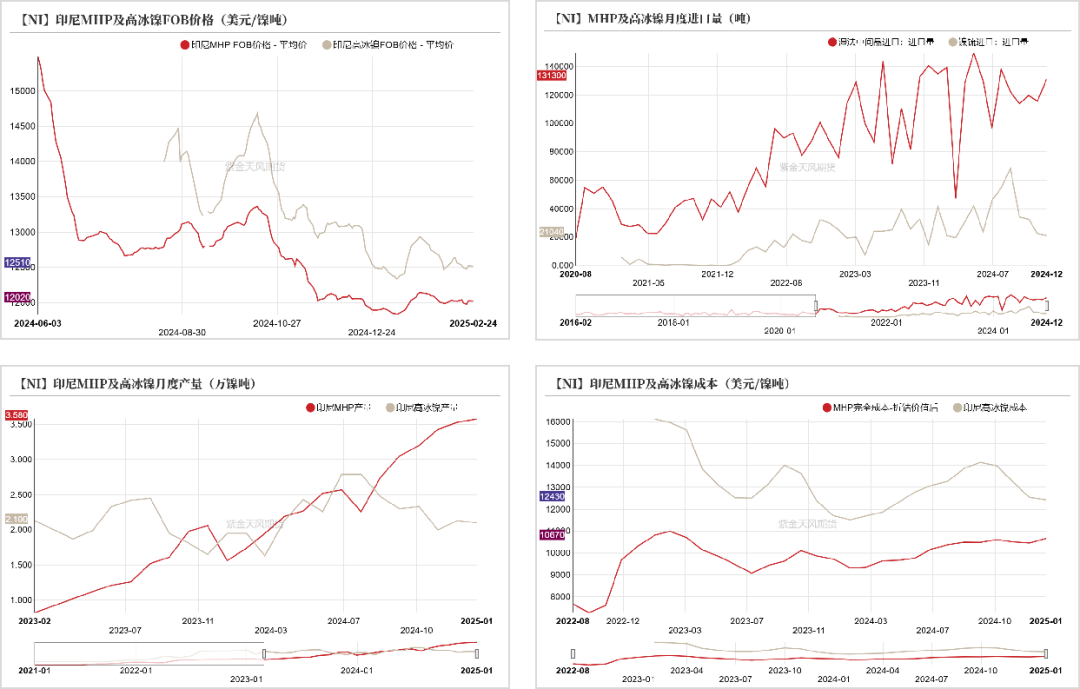

截至2月21日,印尼MHP FOB价格环比上周增加7美元/镍吨至12025美元/镍吨,环比增0.06%;印尼高冰镍FOB价格环比下降41美元/镍吨至12524美元/镍吨,环比降0.33%。

据海关总署统计,12月MHP进口量13.1万吨,环比增13.5%,同比减2.6%;高冰镍进口量2.1万吨,环比减6.2%,同比减49.2%。

截至2025年2月,印尼MHP产量环比增加0.04万吨至3.62万吨,高冰镍产量环比减少0.09万吨至2.01万吨。

硫酸镍:产量小幅回升

截至2月21日,硫酸镍周度产量环比上周增加0.15万吨至3.0万吨,环比增5.08%;硫酸镍装置开工率环比增加2.28个百分点至47.06%。周内硫酸镍厂家基本复产,市场开工率整体提升。

上周硫酸镍工厂库存环比增加150吨至1.05万吨,环比增1.45%。

硫酸镍:利润环比走高

上周硫酸镍平均生产成本环比减少42.5元/吨至28395.3元/吨,环比减0.15%。硫酸镍生产毛利润、毛利润率环比分别增加42.5元/吨、0.16个百分点至-2215.3元/吨、-8.46%。

截至2025年2月,三元前驱体月产量环比减少0.6万吨至6.14万吨,环比减8.9%。预计三月份下游备货启动,或带动三元出货量上行。

镍生铁:产量向下调整

镍生铁:开工低位运行

截至2025年2月,全国镍生铁产量(金属量)预计环比减少0.07万吨至2.92万镍吨,环比减8.3%。镍矿价格仍有上行预期,国内冶炼厂成本上移,镍生铁产量环比向下调整。

截至2025年2月,全国镍生铁开工率环比减少4.2个百分点至46.8%。

镍生铁:利润有所修复

截至2月14日,全国主要地区镍生铁库存环比上周减少0.39万吨至2.83万镍吨,环比减12.0%;镍生铁库存(实物吨)环比减少2.85万吨至25.2万吨。

高镍生铁价格上涨,厂家利润有所修复。上周山东、江苏、福建RKEF生产利润率环比分别+2.35、+2.13、+1.61个百分点至0.45%、-2.65%、-4.98%。

不锈钢:市场成交有限

不锈钢:期价震荡偏强

上周不锈钢主力2505合约开于13115元/吨,收于13230元/吨,周内高点13375元/吨,低点13000元/吨,周涨幅1.07%。截至2月21日,304/2B卷-毛边无锡报价13150元/吨,较2月14日环比增加25元/吨。

不锈钢:节后库存去化

截至2月21日,不锈钢市场库存环比上周减少0.35万吨至106.8万吨,环比减0.32%;不锈钢仓单环比上周减少1.43万吨至8.95万吨,环比减13.8%。

不锈钢:排产环比走高

截至2025年2月,全国冷轧不锈钢月度排产预计环比增加13.5万吨至130万吨,环比增11.6%。其中,300系不锈钢排产环比增加7.4万吨至67.7万吨,环比增12.3%。

截至2025年2月,不锈钢开工率环比上月下降0.82个百分点至61.92%。

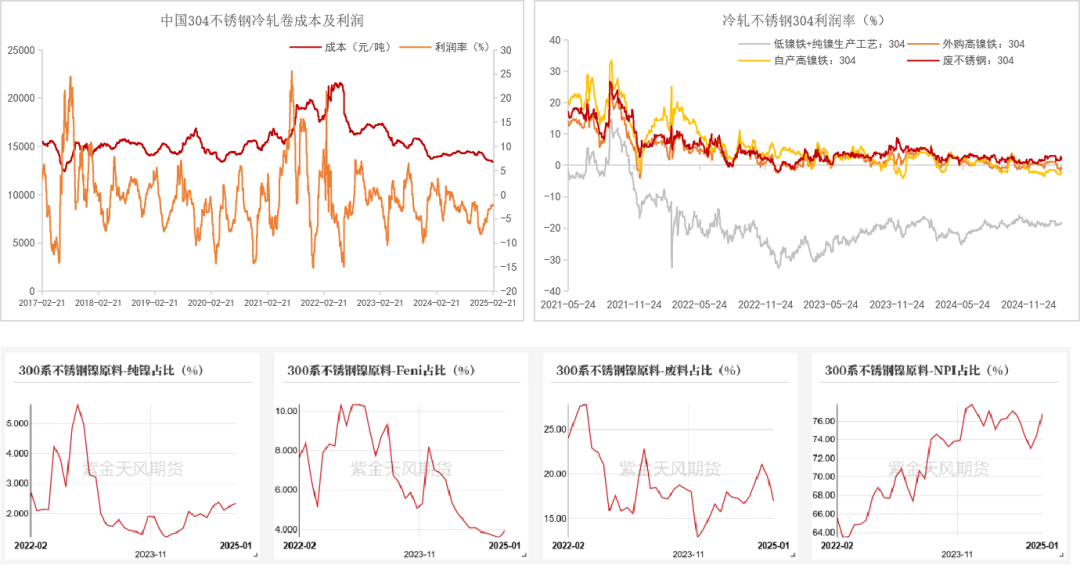

不锈钢:利润窄幅波动

截至2月21日,中国冷轧304不锈钢生产成本环比2月14日减少3元/吨至13419元/吨,环比减0.02%;冷轧不锈钢304生产利润率环比增加0.2个百分点至-2.01%。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...